Une économie mondiale résistante, mais très dépendante de facteurs politiques et géopolitiques. C’est, en abrégé, la conclusion du traditionnel exercice annuel de prévisions économiques.

Compte tenu du changement d’administration à Washington, il se révèle, cette fois, encore plus délicat que de coutume.

Plus que jamais, en effet, la conjoncture internationale est influencée par la politique économique menée outre-Atlantique, dont les répercussions sur les autres régions du monde sont encore à l’état de spéculations.

En 2018, lors du premier mandat de Donald Trump, l’augmentation des tarifs douaniers avait entraîné une stagnation des échanges internationaux durant deux ans.

Or, le contexte actuel de l’économie mondiale est plus fragile qu’à l’époque, si l’on en croit les divers indicateurs (croissance, confiance des entreprises, poids de la dette publique…).

Négociations commerciales

Dès lors, «une nouvelle vague de droits de douane pourrait s’avérer encore plus délétère», souligne la banque Pictet dans ses «Perspectives 2025».

Le risque d’un fléchissement des échanges, susceptible d’avoir des répercussions sur le secteur manufacturier et la croissance mondiale en cas de guerre commerciale de grande ampleur, semble donc important.

Néanmoins, malgré les premières décisions de Donald Trump à l’encontre du Canada, du Mexique et de la Chine, la plupart des experts ne tablent pas sur une extension générale et brutale de la hausse des tarifs douaniers.

Celle-ci servirait à la nouvelle administration comme monnaie d’échange dans le cadre de négociations commerciales, estime-t-on chez Pictet.

Les ardeurs protectionnistes du président américain pourraient donc être tempérées et leur effet sur la croissance mondiale moins négatif que ce qu’on peut redouter.

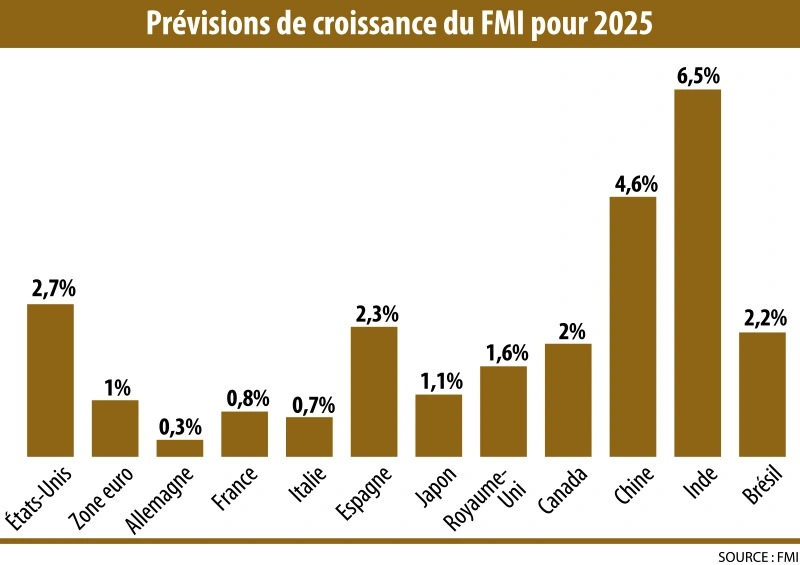

Selon les projections de croissance du Fonds monétaire international (FMI) publiées le 17 janvier, la hausse moyenne du PIB mondial devrait s’élever à 3,3% en 2025 comme en 2026, contre une estimation de 3,2% pour l’année dernière.

Il s’agit d’un niveau toujours inférieur à sa moyenne historique (3,7% sur la période 2000-2019).

Ces prévisions des experts du FMI restent globalement inchangées par rapport aux précédentes, établies en octobre, car les bonnes surprises concernant les États-Unis compensent les révisions à la baisse opérées pour les autres grandes puissances économiques.

Désinflation en cours

C’est notamment le cas pour l’Europe, où la politique américaine ne constitue pas la seule source d’incertitude, comme le montrent la poursuite de la guerre en Ukraine et les tensions persistantes au MoyenOrient.

Sans compter les problèmes spécifiques à la zone euro. La confiance des ménages et des entreprises y dépend en grande partie d’une stabilisation politique et de la mise en œuvre de réformes en Allemagne et en France, ainsi que d’un apaisement des tensions géopolitiques, qui ont une incidence immédiate sur le prix des hydrocarbures.

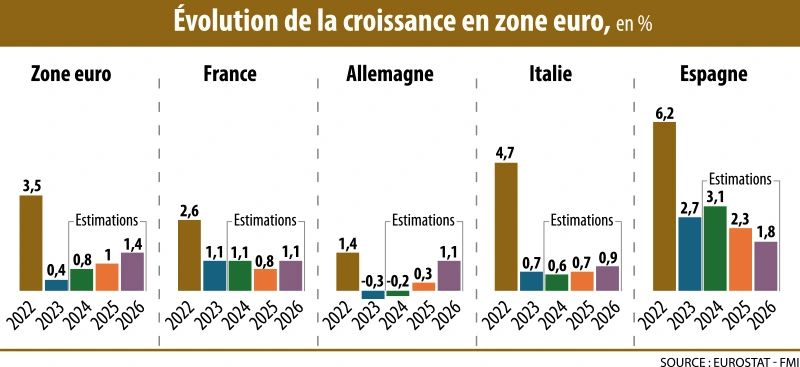

Pour l’heure, l’économie de la zone euro croît à un rythme toujours inférieur à son potentiel. Le redressement attendu cette année (1% de croissance, contre 0,7% en 2024), suite à l’assouplissement des conditions financières, sera plus lent que ce que l’on prévoyait il y a quelques mois.

Le grand flou entourant le paysage politique et l’action des pouvoirs publics s’est répercuté négativement sur l’investissement et l’activité, en particulier dans l’industrie.

Cette dégradation affaiblit progressivement le marché de l’emploi en Europe, ce qui devrait peser sur la demande. Conjugué à la baisse attendue des prix de l’énergie, cela ne peut que faire baisser l’inflation, qui continue à se diriger vers la cible des banques centrales.

Cette tendance se retrouve aussi aux États-Unis, mais de façon plus incertaine : outre une résistance du marché du travail américain, la dynamique de désinflation y serait mise à mal par la lutte contre l’immigration et la hausse des droits de douane prônées par Donald Trump.

«L’inflation devrait rester proche mais au-dessus de la cible de 2% en 2025 aux États-Unis», estime le FMI.

L’Inde toujours en tête

Une situation qui contraste avec celle de la Chine, toujours menacée par la déflation. L’économie du géant asiatique reste marquée par la faiblesse de la demande intérieure et l’incertitude entourant le commerce international.

Ce dernier point pénalise d’ailleurs l’ensemble des pays émergents, quoiqu’à des degrés divers, nuance Catherine Lebougre, économiste au Crédit Agricole. Les moins touchés sont les grands exportateurs de matières premières, comme le Brésil, et les pays relativement peu dépendants des échanges extérieurs, tel l’Inde, toujours championne de la croissance mondiale (6,5% prévus en 2025 et 2026, selon le FMI).

Ailleurs, en Asie centrale et au Moyen-Orient, la croissance devrait se redresser, mais de façon moins vive qu’anticipé en octobre, poursuit l’institution internationale.

«Cela tient avant tout à la révision à la baisse de 1,3 point de pourcentage de la croissance en Arabie saoudite cette année», suite au prolongement des baisses de production de l’Opep+.

Enfin, la croissance moyenne devrait aussi légèrement rebondir en Afrique subsaharienne, en Amérique latine et aux Caraïbes, tandis qu’un ralentissement est, au contraire, attendu dans les pays émergents d’Europe de l’Est.

Entretien

Marc Touati, conseiller économique chez eToro et président du cabinet ACDEFI

Le Revenu : La France apparaît-elle comme la lanterne rouge de la zone euro ?

Marc Touati : Tous les indicateurs avancés de l’activité (indices des directeurs d’achat, climat des affaires…) montrent que la France est en train de retomber dans la récession.

Après avoir baissé de 0,1% au quatrième trimestre 2024, le PIB devrait encore reculer d’au moins autant ce trimestre. Sur l’ensemble de l’année, la croissance ne devrait guère dépasser 0,5%, soit l’une des plus faibles du monde développé.

D’ores et déjà, le taux de chômage a atteint 7,8% en décembre, contre 6,3% pour la zone euro. La France est aussi le pays de la zone qui affiche le plus fort déficit public, à 6,3% du PIB au troisième trimestre 2024.

Enfin, c’est dans l’Hexagone que le ratio dette publique sur PIB a le plus augmenté depuis fin 2020 : +16 points, contre +5 points pour la zone euro.

‘‘

Entre Américains et Européens, le match est déjà perdu

’

Le Revenu : Comment les Européens peuvent-ils faire face à la suprématie américaine ?

Marc Touati : Malheureusement, le match est déjà perdu : au cours des vingt dernières années, le PIB à prix constants a augmenté de 109% aux États-Unis, contre 55% en France et 54% dans la zone euro.

Face à la «déferlante Trump», qui aggravera encore ces écarts, il était urgent de réagir massivement, notamment via une véritable harmonisation fiscale et réglementaire vers le bas.

Mais avec les vagues mesures annoncées par la présidente de la Commission européenne (décarbonation, promesses d’assouplissement de certaines réglementations…), nous en sommes très loin.

Zone euro – Croissance attendue en 2025 : +1%

Le redressement est entravé par de graves problèmes structurels

Confrontée à d’importantes difficultés, aussi bien politiques qu’économiques, la zone euro n’est pas à la fête en ce début d’année.

Globalement, le climat des affaires peine à sortir de sa morosité.

Parmi les obstacles à la reprise figurent une consommation poussive des ménages, qui privilégient toujours l’épargne, une perte de compétitivité industrielle – liée à une productivité stagnante – et des contraintes liées à la consolidation des finances publiques.

C’est en particulier le cas de la France, devenue le mauvais élève de la classe, comme le montre l’évolution de la croissance : la progression du PIB devrait passer de 1,1% en 2024 à 0,8% cette année, selon le FMI, tandis que l’instabilité gouvernementale compromet les efforts d’assainissement des finances publiques.

Pour sa part, l’Allemagne connaît une amélioration très relative : après deux années de récession, la croissance devrait y être quasi étale (+0,3%).

Au moins ce pays semble engagé dans une restructuration de larges pans de son industrie, comme l’automobile (où les plans sociaux se multiplient).

Les industriels semblent avoir pris conscience de la nécessité de s’adapter à un environnement mondial de plus en plus difficile, surtout avec une administration américaine protectionniste.

Performance espagnole

Également dotée d’une industrie fortement exportatrice, l’Italie est exposée aux mêmes difficultés.

La croissance devrait péniblement s’élever à 0,7%, contre 0,5 % en 2024. Mais à la différence de la France, là aussi, le pays est engagé dans une consolidation budgétaire : le gouvernement de Giorgia Meloni vise un déficit public de 3,8% du PIB cette année, contre 7,3% en 2023.

Enfin, le troisième grand pays latin de la zone fait des étincelles. Le PIB de l’Espagne a progressé de 3,2% en 2024, grâce en particulier aux excellentes performances du secteur du tourisme.

Le marché de l’emploi demeure très solide, tandis que la pénurie dans les services est comblée par un afflux d’immigrés (principalement latino-américains).

Avec l’affaiblissement de la demande externe, la consommation et l’investissement devraient davantage contribuer à la croissance cette année (2,3% prévus).

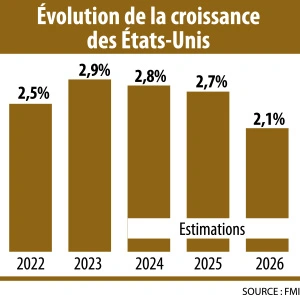

États-Unis – Croissance attendue en 2025 : +2,7%

Un «effet Trump» favorable

En s’installant à la Maison-Blanche le 20 janvier, Donald Trump a trouvé une économie en pleine forme.

Contre toute attente, celle-ci n’a pas connu de soft landing (atterrissage en douceur) en 2024.

Et concernant cette année, les États-Unis sont le seul grand pays pour lequel le FMI a revu ses prévisions de croissance à la hausse, de 2,2% à 2,7% (après 2,8% en 2024).

Des projections qui restent cependant mouvantes, étant tributaires des décisions que prendra l’administration républicaine. Globalement, les orientations du président Trump paraissent favorables à la croissance.

L’offre aussi bien que la demande seraient stimulées par une confiance accrue des agents économiques, suscitée en partie par la déréglementation, explique les économistes du Crédit Agricole.

C’est ainsi que l’allégement des formalités administratives pour les entreprises aurait un effet favorable sur les investissements, d’où un surcroît de croissance.

Du point de vue sectoriel, l’énergie et la finance seraient sans doute les principaux bénéficiaires de la déréglementation, dont les effets positifs sont aussi attendus à moyen et long terme.

Tensions sur l’emploi

Il existe toutefois des conséquences négatives à attendre des autres chantiers gouvernementaux en cours. Sur le sujet de l’immigration, des mesures fortes ont d’ores et déjà commencé à être appliquées, ce qui ne manquera pas de tendre le marché de l’emploi.

L’expulsion massive de travailleurs clandestins devrait créer des pénuries de main-d’œuvre. Cela pourrait «réduire la production potentielle de façon permanente et augmenter l’inflation pendant la période d’ajustement», indique le FMI.

Sur le volet commercial, une politique protectionniste trop brutale entraînerait une guerre des tarifs douaniers, dont l’économie américaine ne sortirait pas indemne.

Par ailleurs, les recettes douanières additionnelles pourront difficilement couvrir les baisses d’impôt promises aux ménages et aux entreprises.

Le déficit du budget fédéral devrait donc augmenter. Toutefois, ces baisses d’impôts ne semblent pas imminentes, estime le Crédit Agricole. Leurs conséquences budgétaires ne sont donc pas attendues avant l’année prochaine.

Chine – Croissance attendue en 2025 : +4,6%

La consommation devrait profiter des mesures de relance

La situation économique en Chine repose sur une équation délicate.

D’un côté, une action importante des pouvoirs publics qui multiplient les plans de relance, afin notamment de soutenir la confiance et la consommation des ménages.

De l’autre, de graves problèmes structurels et de nouveaux défis extérieurs, qui jettent un doute sur la pérennité du rebond de l’activité observé ces derniers mois.

Selon BNP Paribas, la demande intérieure devrait bénéficier à court terme de l’ensemble des mesures d’assouplissement monétaire, de soutien au secteur de l’immobilier et de relance budgétaire, mises en œuvre en particulier depuis la fin septembre.

Mais cette demande reste contrariée par des freins puissants : faible progression des revenus des ménages, confiance en berne du secteur privé, marasme persistant de l’immobilier malgré les mesures de relance…

La vigueur des exportations est encore le principal moteur de l’activité manufacturière.

Celui-ci risque cependant de s’affaiblir en cours d’année, car les industriels chinois doivent faire face à la multiplication des barrières protectionnistes, notamment en provenance des États-Unis.

Effet limité à long terme

Pour l’heure, explique le FMI, «l’incidence négative sur l’investissement de l’accentuation de l’incertitude entourant les politiques commerciales» et la crise du marché de l’immobilier sont compensées en grande partie par le plan de relance budgétaire annoncé en novembre (relèvement du plafond d’endettement des collectivités locales).

Le FMI conserve donc ses prévisions de la croissance chinoise pour cette année, à 4,6%, contre 4,8% estimés pour 2024.

Mais celle-ci pourrait bien s’infléchir encore dans les années à venir. En effet, les problèmes structurels que connaît le pays ne sont pas près de se résoudre.

C’est ainsi que l’endettement des entreprises, la baisse de la productivité et le vieillissement de la population devraient limiter l’impact à long terme de l’action de l’État.